Obniżka VAT na energię elektryczną – niższe rachunki i nierówne korzyści

23 kwietnia 2026

W ostatnich latach ceny energii elektrycznej dla gospodarstw domowych w krajach UE gwałtownie wzrosły i utrzymują się na wysokim poziomie. To w nieproporcjonalny sposób uderza w grupy znajdujące się w trudnej sytuacji. Detaliczne ceny energii elektrycznej dla gospodarstw domowych w UE są o 36 % wyższe od średniej z lat 2014–2020. W Polsce ceny energii wzrosły odpowiednio o blisko 80%.

W tym kontekście powraca pytanie o sposoby obniżenia rachunków za energię. Jest to tym ważniejsze, że wysokie ceny utrudniają elektryfikację i dekarbonizację transportu oraz ogrzewania. Komisja Europejska w najnowszym Pakiecie energetycznym dla obywateli (Citizen Energy Package) wskazuje, że jednym z możliwych narzędzi jest obniżenie podatków zawartych w cenie energii.

Koszty paliw i energii w różnym stopniu obciążają budżety gospodarstw domowych w Europie. W krajach Europy Środkowej i Wschodniej udział wydatków na energię w dochodach jest wyraźnie wyższy niż na Zachodzie. W Czechach, Rumunii i Słowacji wskaźnik ten przekracza 10%, w Polsce to około 9%. Tymczasem np. w Luksemburgu i na Malcie wynosi mniej niż 3% dochodów gospodarstw domowych.

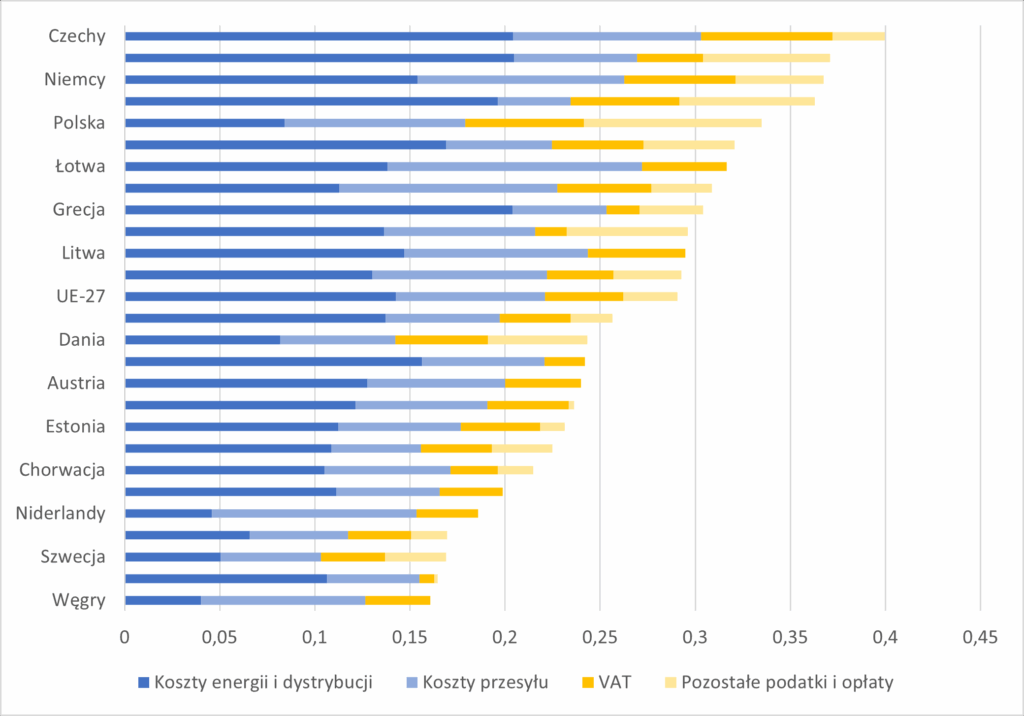

Opodatkowanie energii elektrycznej jest także silnie zróżnicowane w krajach UE. Stawki VAT wahają się od 6% w Belgii, Grecji i Portugalii do 25% w Chorwacji i Finlandii. Do tego dochodzą akcyza oraz różnego typu opłaty związane z funkcjonowaniem i transformacją systemu energetycznego. Finansują one między innymi rozwój odnawialnych źródeł energii czy mechanizmy zapewnienia bezpieczeństwa dostaw. W Polsce VAT stanowi około 18% ceny końcowej energii elektrycznej dla gospodarstw domowych, natomiast akcyza wraz z pozostałymi opłatami odpowiada za blisko 28% ceny. Taka struktura plasuje Polskę w czołówce krajów UE o wysokim udziale podatków

i opłat w cenie energii.

Obniżka VAT na energię elektryczną przynosi korzyści wszystkim gospodarstwom domowym, ale jej skutki są zróżnicowane. W przypadku takich zmian warto więc uwzględniać szersze konsekwencje tych rozwiązań. Tym bardziej, że ostatnie lata pokazały – być może wyraźniej niż kiedykolwiek – że polityka energetyczna może pogłębiać lub zmniejszać nierówności, w zależności od sposobu jej zaprojektowania.

Po pierwsze, w ujęciu względnym – jako odsetek dochodu – więcej zyskują gospodarstwa o niższych dochodach, ponieważ rachunki za prąd stanowią większą część ich budżetu. Jednocześnie jednak w wartościach bezwzględnych największe oszczędności osiągają gospodarstwa zamożniejsze, które zużywają więcej energii. Często korzystają z pomp ciepła, samochodów elektrycznych czy licznych urządzeń i udogodnień wykorzystujących energię elektryczną.

Po drugie, gospodarstwa o najniższych dochodach mają zwykle nieznaczną możliwość dalszego ograniczania lub zwiększania zużycia – ich konsumpcja energii jest już bliska poziomu podstawowego. Korzyści z obniżki VAT mają więc w ich przypadku głównie charakter pasywny, w postaci niższego rachunku. Z kolei gospodarstwa zamożniejsze mogą zarówno więcej zaoszczędzić, jak i elastycznie dostosować swoje zużycie, co zwiększa ich łączne korzyści.

Po trzecie, pojawia się kwestia sprawiedliwości poziomej. Gospodarstwa o podobnych dochodach mogą odnosić korzyści w bardzo różnym stopniu. Właściciel domu jednorodzinnego z pompą ciepła, większą powierzchnią do ogrzania odczuje znacznie większą ulgę niż najemca niewielkiego mieszkania – mimo że ich dochody mogą być zbliżone. Podobne różnice pojawiają się między gospodarstwami w zależności od formy własności, standardu energetycznego budynku czy dostępu do technologii elektrycznych. W praktyce obniżka VAT na energię elektryczną może prowadzić do wyraźnych różnic w uzyskiwanych korzyściach między gospodarstwami. Ta sytuacja natomiast rodzi pytania o jej sprawiedliwość i adekwatność jako narzędzia polityki publicznej.

Obniżka VAT ma także niejednoznaczny wpływ na transformację energetyczną. Z jednej strony obniża koszty użytkowania technologii elektrycznych i może przyspieszać ich upowszechnianie. W tym sensie działa ona w kierunku zgodnym z celami klimatycznymi, poprawiając atrakcyjność rozwiązań niskoemisyjnych. Z drugiej, ponieważ nowoczesne technologie są częściej dostępne dla gospodarstw o wyższych dochodach, wzmacnia efekt, w którym większa część wsparcia trafia do tej właśnie grupy. Może to pogłębiać różnice między gospodarstwami uczestniczącymi w transformacji a tymi, które pozostają przy tradycyjnych źródłach energii. Z perspektywy polityki publicznej oznacza to, że obniżka VAT może jednocześnie wspierać cele klimatyczne i osłabiać spójność społeczną, jeśli nie jest uzupełniona instrumentami umożliwiającymi szerszy dostęp do technologii niskoemisyjnych – zwłaszcza dla gospodarstw o niższych dochodach.

Wybór między obniżką VAT a bardziej celowanymi instrumentami zależy od celów polityki publicznej. Czy priorytetem jest szybkie i powszechne obniżenie rachunków, czy raczej precyzyjne wsparcie gospodarstw najbardziej wrażliwych. Obniżka podatku jest rozwiązaniem prostym, szybkim i szeroko odczuwalnym społecznie, ale kosztownym dla budżetu i mało precyzyjnym. Znaczna część środków trafia bowiem do gospodarstw, które nie wymagają wsparcia. Z kolei instrumenty celowane – takie jak dodatki energetyczne czy wsparcie inwestycji w efektywność energetyczną – pozwalają lepiej dopasować pomoc do potrzeb i mogą przynosić bardziej trwałe efekty, choć są bardziej złożone administracyjnie i trudniejsze we wdrożeniu.

Dlatego obniżka VAT może być użytecznym narzędziem w krótkim okresie, zwłaszcza w warunkach gwałtownego wzrostu cen. Jeśli jednak celem jest trwałe ograniczenie nierówności i wzmocnienie odporności gospodarstw domowych na wysokie koszty energii, to realizacja tak wytyczonego celu wymaga uzupełnienia o bardziej ukierunkowane i zindywidualizowane działania.

Artykuł Jaonny Mazurkiewicz został opublikowany p.t.: „Obniżka VAT na energię, czy dodatki energetyczne dla mniej zasobnych? Pytanie o politykę społeczną” w serwisie oko.press