(Nie)przejrzystość finansów publicznych w Polsce

15 października 2015

Jakub Sawulski

Wielkość sektora finansów publicznych[1] (SFP) oraz specyfika wynikająca z dysponowania środkami finansowymi pochodzącymi od obywateli sprawia, że szczególnie ważna jest skuteczna kontrola publiczna nad tym obszarem. Podstawowym warunkiem tej skuteczności jest jawność i przejrzystość finansów państwa.

Jawność i przejrzystość są niezbędne dla funkcjonowania społeczeństwa obywatelskiego

Znaczenie zasad jawności i przejrzystości gospodarowania środkami publicznymi dla jakości prowadzonej polityki publicznej można rozpatrywać w trzech wymiarach. Po pierwsze, reguły transparentności polityki fiskalnej nakładają obowiązek tworzenia kompleksowych informacji/analiz/raportów o działaniach w zakresie finansów państwa, co wspomaga dostrzeganie ryzyk w sektorze publicznym i podejmowanie odpowiednich decyzji politycznych. Po drugie, przejrzystość finansów publicznych jest niezbędna dla prawidłowego funkcjonowania społeczeństwa obywatelskiego. Łatwo dostępna i zrozumiała informacja służy prawidłowej ocenie prowadzonej przez rząd polityki, a co za tym idzie także podejmowaniu racjonalnych decyzji w czasie wyborów. Po trzecie, przejrzystość finansów publicznych jest elementem oceny kraju dokonywanej na międzynarodowych rynkach kapitałowych, a więc wpływa na wiarygodność państwa jako pożyczkobiorcy oraz miejsca lokowania inwestycji.

Polska nie spełnia większości standardów KTPF MFW

Wnioski z oceny jawności i przejrzystości finansów publicznych dokonanej w oparciu

o Kodeks Transparentności Polityki Fiskalnej MFW nie są zadowalające. Spośród jedenastu analizowanych obszarów tylko w trzech wymogi transparentności polityki fiskalnej zostały uznane za w pełni spełnione. W pięciu obszarach przyjęte kryteria są częściowo wypełnione, a w kolejnych trzech polskie standardy całkowicie odbiegają od zaleceń MFW. Na podstawie tej oceny w pracy „Audyt (nie)przejrzystości finansów publicznych w Polsce” zidentyfikowano i opisano najważniejsze słabości finansów publicznych w Polsce w zakresie ich jawności i przejrzystości. Opracowanie zawiera również szereg rekomendacji, których realizacja skutkowałaby poprawą jakości polskiej polityki publicznej w analizowanym obszarze.

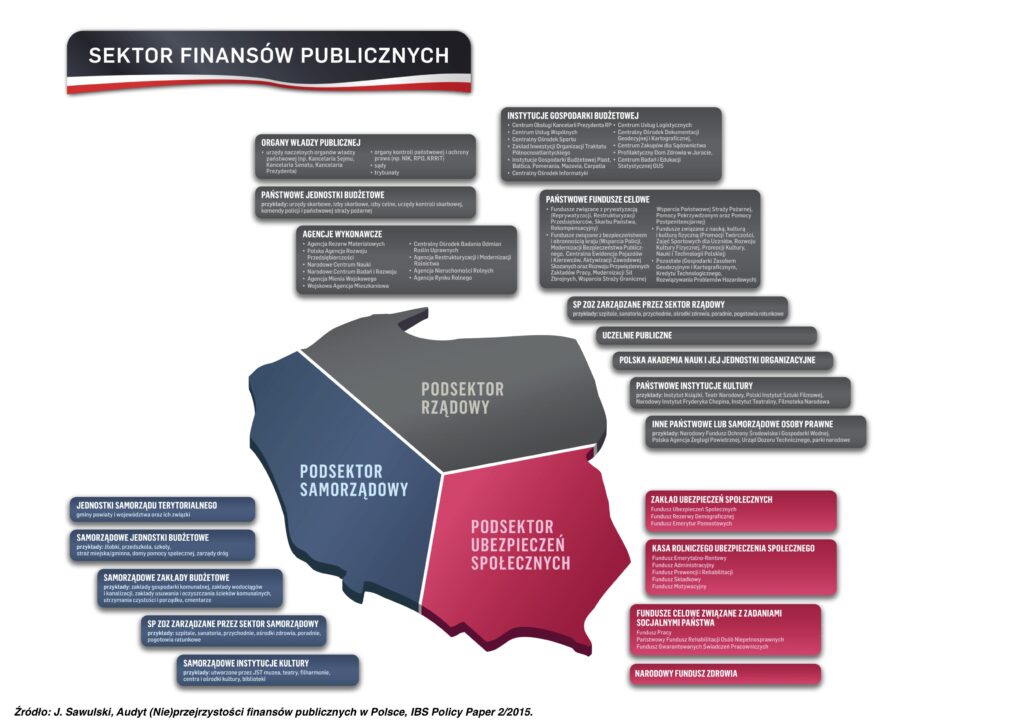

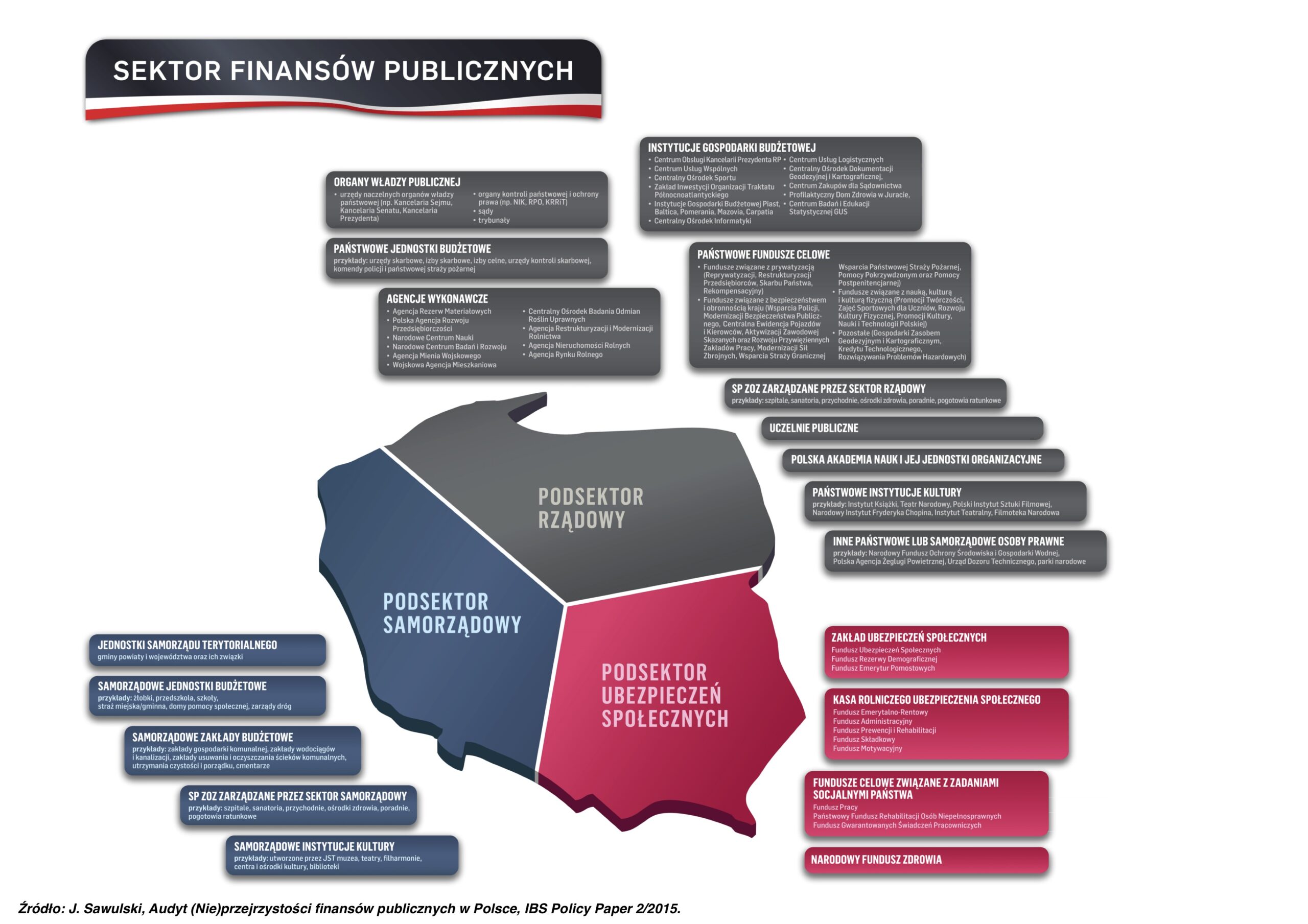

Informacja o sytuacji sektora finansów publicznych jest niekompletna i nieczytelna

Najistotniejszą wadą w zakresie transparentności polskiej polityki fiskalnej jest brak wystarczającej informacji o sytuacji sektora finansów publicznych (po konsolidacji). Istniejąca sprawozdawczość nie pozwala w zasadzie na poznanie kierunków wydatkowania środków publicznych w całym sektorze. Szczegółowej analizy można dokonywać jedynie na poziomie wybranych pojedynczych budżetów i sprawozdań z ich wykonania.

Krytycznie należy ocenić liczne praktyki manipulowania informacją o sytuacji sektora finansów publicznych w Polsce w celu zaniżania deficytu budżetu państwa, deficytu SFP i długu publicznego. Do najważniejszych tego typu działań należą: nieprawidłowe ujmowanie składek przekazywanych do OFE, co wpływa na nieprawidłową konsolidację dochodów i wydatków SFP, udzielanie Funduszowi Ubezpieczeń Społecznych nieoprocentowanych pożyczek z budżetu państwa, których sens ekonomiczny jest tożsamy z dotacjami z budżetu, oraz niezaliczanie do sektora finansów publicznych Krajowego Funduszu Drogowego.

Poważne zastrzeżenia istnieją także co do sposobu prezentowania danych finansowych przez instytucje publiczne. Analiza udostępnianych dokumentów prowadzi do wniosku, że celem podmiotów SFP jest jedynie spełnienie określonych ustawowych wymogów w zakresie ich publikacji, a nie umożliwienie obywatelowi dostępu do przejrzystej informacji o sytuacji finansowej państwa. Instytucje publiczne w bardzo niewielkim stopniu korzystają z istniejących narzędzi informatycznych do prezentowania danych statystycznych (interaktywnych baz danych, aplikacji, wizualizacji danych).

Rekomendacje Fundacji Naukowej Instytut Badań Strukturalnych

W związku z powyższym IBS rekomenduje wprowadzenie do obowiązków Ministerstwa Finansów sporządzania rozbudowanego sprawozdania z sytuacji całego sektora finansów publicznych, zawierającego:

Ponadto zalecamy zmianę sposobu prezentacji danych przez instytucje publiczne i wykorzystywanie w tym celu istniejących narzędzi informatycznych (np. interaktywnych baz danych). Zwiększeniu przejrzystości finansów publicznych w Polsce służyłoby tworzenie przez Ministerstwo Finansów budżetu obywatelskiego – mniej sformalizowanej i bardziej przystępnej dla obywatela wersji budżetu państwa. Rekomendujemy także publikowanie przez Ministerstwo Finansów informacji o długu ukrytym i nakładach podatkowych sektora publicznego oraz wskazujemy działania zapobiegające manipulowaniu informacją o wysokości deficytu budżetowego, deficytu SFP i długu publicznego.