Opinia IBS o projekcie budżetu państwa na 2017 rok

13 grudnia 2016

Po słabszych od oczekiwań danych z pierwszych trzech kwartałów 2016 roku prognozuje się, że w całym roku wzrost PKB wyniesie poniżej 3,0% (wobec 3,8% w założeniach do ustawy budżetowej na 2016 rok). Na 2017 rok spodziewany jest jednak wzrost absorpcji funduszy unijnych i aktywności inwestycyjnej sektora publicznego. Przy tych uwarunkowaniach zapisana w ustawie budżetowej spodziewana dynamika wzrostu PKB w wysokości 3,6% jest realna, ale bliższa optymistycznym niż pesymistycznym scenariuszom.

spodziewana dynamika wzrostu PKB w wysokości 3,6% jest realna, ale bliższa optymistycznym niż pesymistycznym scenariuszom.

Nie uwzględnia się w niej ryzyk dla wzrostu gospodarczego w Polsce, zarówno wewnętrznych (np. brak skłonności sektora prywatnego do zwiększania inwestycji), jak i zewnętrznych. Słuszna z kolei wydaje się prognoza inflacji – istotnego czynnika oddziałującego na dochody z podatków pośrednich. Pierwsze symptomy wzrostu cen pojawiły się w drugiej połowie 2016 roku, a czynnikiem, który powinien podtrzymywać inflację, będzie odbicie cen na globalnych rynkach surowców. Rząd wpisał więc do projektu budżetu na 2017 rok inflację w wysokości 1,3%. Przyjęte założenia dotyczące wzrostu PKB oraz inflacji w 2017 roku są dokładnie zbieżne z projekcją NBP[1] , ale bardziej optymistyczne niż prognozy MFW oraz OECD (wzrost PKB odpowiednio 3,4% i 3,2%, inflacja odpowiednio 1,5% i 1,1%)[2].

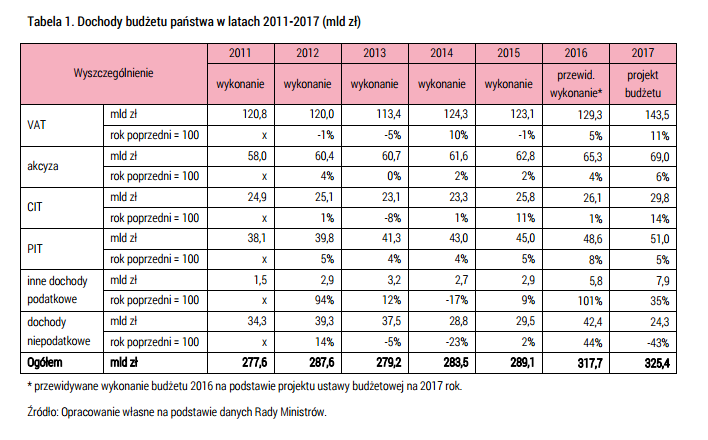

Zgodnie z przedstawionym projektem budżetu na 2017 rok wzrost dochodów w stosunku do 2016 roku ma wynieść 2,4% (7,7 mld zł). Jest to wzrost niższy od planowanej stopy wzrostu PKB. Kluczowa jest jednak jego struktura. Znacznie spadną dochody niepodatkowe budżetu państwa, które w 2016 roku były rekordowo wysokie ze względu na wpływy z aukcji częstotliwości LTE (9,2 mld zł) oraz wysoką wpłatę z zysku NBP (7,9 mld zł). Rząd na 2017 rok zaplanował także o 2,4 mld zł niższe dochody z dywidend ze spółek skarbu państwa. W konsekwencji przewiduje się, że dochody niepodatkowe budżetu w 2017 roku będą aż o 18,2 mld zł niższe niż w 2016 roku. Spadek ten ma zostać z nadwyżką zrekompensowany przez wzrost dochodów podatkowych (tabela 1).

Zgodnie z uzasadnieniem do ustawy budżetowej na wzrost dochodów podatkowych korzystnie mają oddziaływać uwarunkowania makroekonomiczne (m.in. wzrost konsumpcji i inflacji) oraz działania mające na celu uszczelnienie systemu podatkowego (głównie w zakresie podatku VAT i CIT). Przyjęta w projekcie budżetu skala tego wzrostu budzi jednak wątpliwości. Dochody z czterech największych podatków – VAT, akcyzy, CIT i PIT – mają być o 24,1 mld zł wyższe od prognozowanego wykonania ustawy budżetowej na 2016 rok. Około 40% tego wzrostu można tłumaczyć przewidywanym wzrostem PKB, ale pozostała część (około 14 mld zł) musiałaby być skutkiem innych działań – w tym głównie uszczelniania systemu podatkowego. Według Aktualizacji Planu Konwergencji zakładane skutki finansowe działań uszczelniających system podatkowy wyniosą w 2017 roku 6,5 mld zł w wariancie minimalnym oraz 16,7 mld zł w wariancie maksymalnym. Rząd projektując budżet państwa na 2017 rok, przyjął więc bardzo optymistyczny scenariusz dotyczący skutków uszczelniania systemu podatkowego.

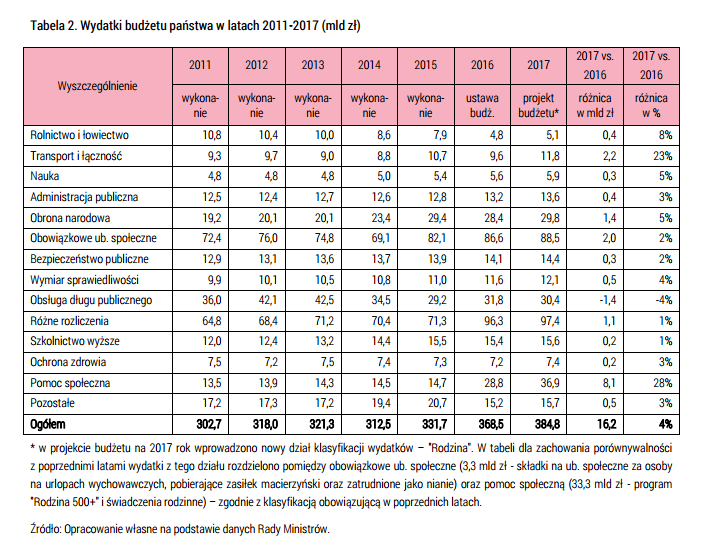

Spośród wymienionych w tabeli 2 najważniejszych działów klasyfikacji budżetowej spadek wydatków w 2017 roku w stosunku do 2016 roku zakłada się tylko w jednym – wydatkach na obsługę długu publicznego. Dokonane w 2015 roku umorzenie obligacji OFE oraz rekordowo niskie stopy procentowe na świecie powodują, że mimo rosnącej wartości długu publicznego, koszty jego obsługi od kilku lat systematycznie maleją (z 42,5 mld zł w 2013 roku do 30,4 mld zł w 2017 roku). Z kolei wyraźny wzrost wydatków budżetu państwa w 2017 roku nastąpi w dwóch działach: „Transport i łączność” oraz „Pomoc społeczna”. W pierwszym przypadku będzie to efekt zwiększenia inwestycji w infrastrukturę drogową i kolejową, a w drugim skutek wyższych wydatków na program „Rodzina 500+” (23 mld zł, o 6 mld zł więcej niż w 2016 roku) oraz wydatków na świadczenia rodzinne.

W polskich finansach publicznych od wielu lat nie podjęto w zasadzie żadnej istotnej reformy strony wydatkowej. W tym kontekście projekt budżetu państwa na 2017 rok nie stanowi przełomu, ale kontynuację polityki polegającej na indeksowaniu wydatków budżetu państwa w poszczególnych działach mniej więcej o stopę wzrostu PKB. Nie podejmuje się przy tym refleksji nad efektywnością tych wydatków ani prób zdiagnozowania obszarów, w których istnieje przestrzeń do ich ograniczania.

Projekt budżetu państwa na 2017 rok nie rozwiązuje systemowych problemów polskich finansów publicznych, w tym chronicznego niedoboru środków w systemie emerytalnym i konieczności jego dotowania.

Projekt budżetu państwa na 2017 rok nie rozwiązuje systemowych problemów polskich finansów publicznych, w tym chronicznego niedoboru środków w systemie emerytalnym i konieczności jego dotowania. W 2017 roku dotacja do Funduszu Ubezpieczeń Społecznych wyniesie 46,7 mld zł (22% przychodów funduszu), dotacja do Funduszu Emerytalno-Rentowego rolników 17,5 mld zł (92% przychodów funduszu), a wydatki na świadczenia z zaopatrzenia emerytalnego służb mundurowych oraz uposażenia sędziów i prokuratorów w stanie spoczynku – 16,6 mld zł. W sumie wydatki budżetu na powyższe cele w kwocie 80,8 mld zł będą wyższe niż planowana wysokość deficytu budżetu państwa o 21,5 mld zł. Jak wskazywaliśmy w opinii o projekcie budżetu państwa na 2016 rok: „stan ten wymaga rozwiązań systemowych – co najmniej likwidacji przywilejów emerytalnych, a być może także głębszej reorganizacji ubezpieczeń społecznych”[3]. Podjęte do tej pory przez rząd działania – m.in. powrót do niższego wieku emerytalnego –nie tylko nie rozwiążą problemu, ale dodatkowo pogłębią istniejącą nierównowagę.

Właściwym krokiem jest zaprzestanie udzielania pożyczek z budżetu państwa Funduszowi Ubezpieczeń Społecznych. Udzielane przez budżet państwa w latach 2009-2016 pożyczki do FUS (4,9 mld zł w 2016 roku) nie miały uzasadnienia ekonomicznego, a jedynym ich celem było sztuczne zaniżenie wydatków budżetu, a tym samym jego deficytu[4]. Brak pożyczki do FUS w budżecie na 2017 rok ujawnia faktyczną wysokość dotacji z budżetu państwa do tego funduszu, co należy ocenić pozytywnie. Wciąż jednak przejrzystość budżetu oraz sposób jego prezentacji budzą wątpliwości. Warto zwrócić uwagę, że największym działem klasyfikacji budżetowej jest dział „Różne rozliczenia”, który nie ma żadnej wartości informacyjnej dla przeciętnego odbiorcy. Dział ten obejmuje m.in. subwencję ogólną dla samorządów oraz składkę do UE.

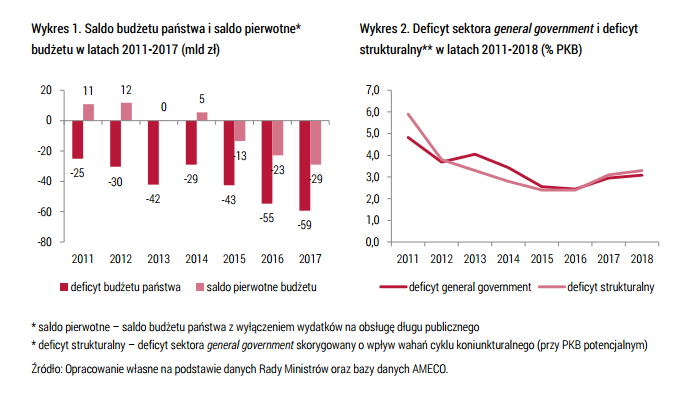

Według projektu ustawy budżetowej na 2017 rok deficyt budżetu państwa wyniesie nie więcej niż 59,3 mld zł (zapisana w budżecie kwota deficytu wyznacza maksymalny dopuszczalny limit). To o 4,6 mld zł więcej niż deficyt w ustawie budżetowej na 2016 rok, ale warto zauważyć, że deficyt na 2016 rok został sztucznie zaniżony przez 4,9 mld zł pożyczki do FUS. Gdyby nie ten zabieg księgowy to planowany deficyt na 2016 rok byłby minimalnie wyższy niż deficyt na 2017 rok. Niepokojącą oznaką jest rosnący od 2015 roku deficyt pierwotny budżetu państwa (wykres 1). W literaturze sugeruje się, że w długim okresie saldo pierwotne powinno być utrzymywane na dodatnim poziomie. Spadające od kilku lat koszty obsługi długu publicznego zostały jednak wykorzystane nie na zmniejszenie deficytu budżetowego, ale na zwiększenie wydatków w innych obszarach.

Dla oceny stanu finansów publicznych i prowadzonej polityki fiskalnej kluczowe znaczenie ma saldo całego sektora finansów publicznych, uwzględniające wynik m.in. FUS i samorządów. Jak wskazują dane na wykresie 2, w latach 2011-2015 stopniowo zmniejszano deficyt sektora general government (sektor instytucji rządowych i samorządowych) – z 7,3% PKB w 2009 i 2010 roku do 2,6% PKB w 2015 roku. W 2017 roku nastąpi prawdopodobnie odwrócenie tego trendu – prognozowana wysokość deficytu sektora general government wynosi 57,5 mld zł, co odpowiada 3,0% prognozowanego PKB. Wydaje się, że wstrzymanie konsolidacji fiskalnej nastąpiło zbyt wcześnie. W warunkach dobrej koniunktury gospodarczej (wzrost PKB ok. 3-4% oraz historycznie niskie bezrobocie) celem polityki fiskalnej nie powinno być wyłącznie obniżenie deficytu do poziomu około 3% PKB, lecz osiągnięcie tzw. średniookresowego celu budżetowego (MTO – Medium-Term Objective). Cel ten dotyczy deficytu strukturalnego (deficyt general government z wyłączeniem wpływu koniunktury gospodarczej) i wynosi dla Polski 1% PKB. Tymczasem planowany na 2017 rok deficyt strukturalny wynosi 3,1% PKB, czyli jest ponad trzykrotnie wyższy od celu (wykres 2).

Przeprowadzona analiza projektu budżetu państwa na 2017 rok pozwoliła na sformułowanie następujących wniosków:

[1] https://www.nbp.pl/polityka_pieniezna/dokumenty/raport_o_inflacji/raport_listopad_2015.pdf

[2] https://www.imf.org/external/pubs/ft/weo/2016/02/pdf/text.pdf

http://www.oecd.org/eco/outlook/economic-forecast-summary-poland-oecd-economic-outlook-november-2016.pdf

[3] https://ibs.org.pl/app/uploads/2016/01/IBS_Policy_Paper_01_2016_pl.pdf

[4] http://biznes.gazetaprawna.pl/artykuly/906255,pozyczka-wypiera-dotacje-czyli-jak-sie-zaniza-deficyt.html

https://ibs.org.pl/app/uploads/2016/01/IBS_Policy_Paper_02_2015_pol.pdf